2022年中国矿产机械行业竞争格局及市场份额分析 市场集中度逐年上升

1、中国工程机械行业竞争格局:可分为三大竞争梯队

从竞争梯队来看,2020年徐工工程、三一重工和中联重科以高于500亿元的行业营收位居第一竞争梯队,柳工和中国龙工以高于100亿元的行业营收位居第二竞争梯队,以山河智能为代表的企业以低于100亿的营业收入居于第三梯队。

2、中国工程机械行业市场份额:三一重工市场占比最大

从竞争企业来看,2020年我国工程机械市场营业收入规模达到7000亿元以上,市场占比最大的为三一重工,其2020年末工程机械销售额达到968.25亿元,占全国市场的约14%。其次为徐工和中联重科,销售额分别为739.68亿元和613.83亿元,市场占比分别为约11%和9%

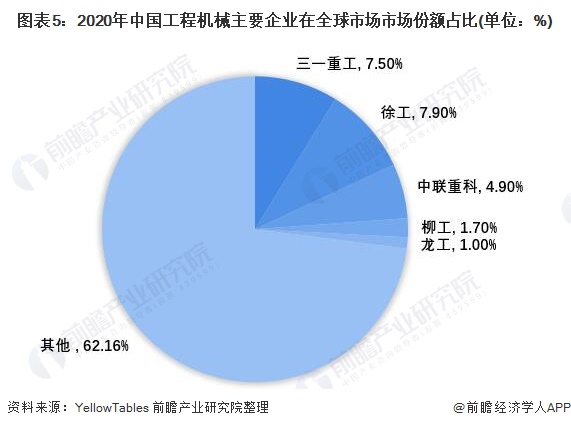

2021年,根据YellowTables发布的全球工程机械制造TOP50企业中,中国占据11席。其中,徐工集团工程机械有限公司以15159百万美元占据中国工程机械制造行业首位,其占全球市场份额比重为7.9%,其次为三一重工和中联重科,分别实现14418百万美元和9449百万美元,占比7.5%和4.9%。

3、中国工程机械行业集中度:市场集中度呈现逐年上升趋势

从行业集中度来看,2015-2020年我国工程机械市场集中度呈现逐年上升趋势,且以三一重工、徐工和中联重科为主的龙头企业优势明显。2020年我国工程机械制造行业CR3和CR5分别达到了33.17%和37.26%。

4、中国工程机械行业企业布局及竞争力评价:工工程和柳工集团的产品布局最为完善

根据各公司公报,从产品布局来看,徐工工程和柳工集团在工程机械领域产品布局最为完善,两公司在工程机械产品类型分别有16项和12项,从销售市场来看,各大工程机械上市公司均布局了国内外市场,各公司在2020年海外营收占比均超过5%。

5、中国工程机械行业竞争状态总结:行业不存在替代品威胁

从波特五力模型来分析,我国工程机械行业现有生产企业近5万家,而且数量还在不断增加,导致市场竞争日趋激烈,优胜劣汰趋势更加明显。龙头企业占据主要市场,具有较高的市场占有率,并且具有价格控制能力,市场留给新进入者的空间很小,所以新进入者威胁较小。钢、铁价格的涨跌直接影响到工程机械制造企业的生产成本,进而关乎工程机械制造企业的盈利能力,因此上游供应商的议价能力较强。工程机械行业下游涉及房地产、基础设施建设、电力行业、煤炭、铁矿石、水泥等众多领域,其中拉动作用较为明显的有房地产和基础设施建设行业。下游应用行业广泛,客户众多,行业对下游议价能力较强。工程机械与其他的产业关联度大,带动性强,产业链较长,对国民经济的影响较大,建造后的工程机械主要用于房地产、基础设施建设、采矿业等领域。因此不存在替代品威胁。